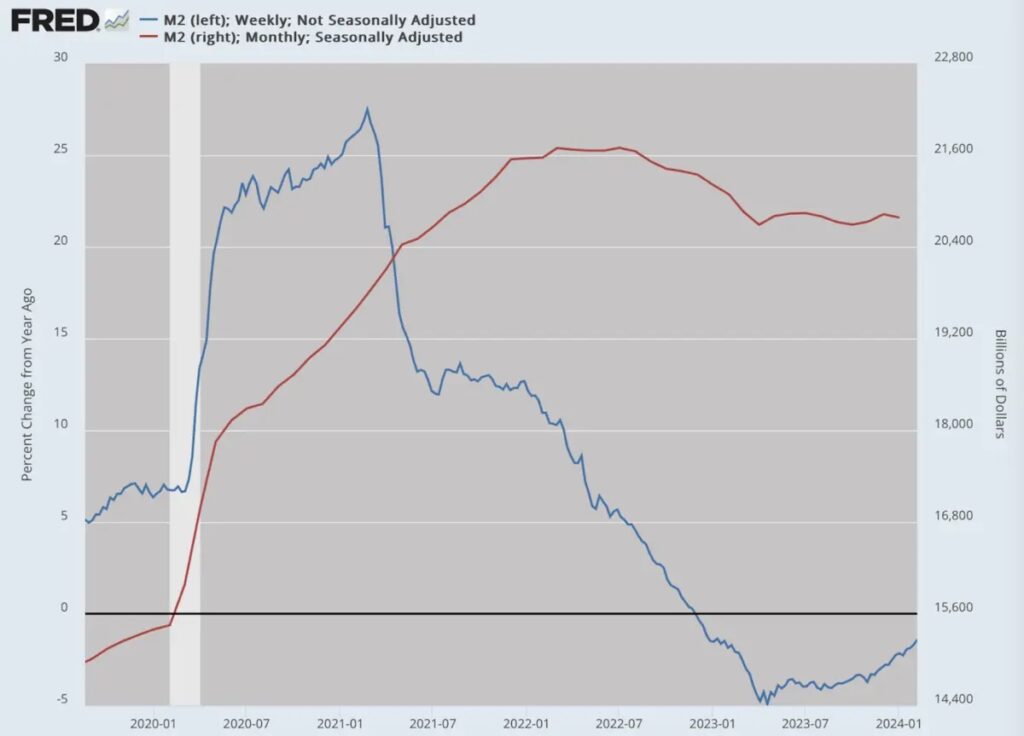

アメリカがまるで魔法を使うかの如く金融危機を避けてきた事実は目を見張るものがある。実際に、5兆4千ドル(約758兆7225億円)が印刷され、その結果として持続的なインフレが生じている。これは、アメリカ経済を守るために権力者たちがこれまで取り組んできた方法である。

しかし、このような状況は果たしていつまで続くのであろうか。

商業不動産市場の混乱

高いレバレッジを掛けた経済を分析すると、大都市の商業不動産の低迷が問題の起点となる可能性がある。特にニューヨークは、この問題の中心地であり、その動向は重要な指標である。

全体として、事態は一定のパターンをたどっている。都市部の不動産市場が長期間にわたり繁栄し、労働者が長距離通勤を余儀なくされ、銀行がゼロ金利政策によって企業のレバレッジを支援し、狂乱的な採用が行われた後、4年前のCOVID-19パンデミックによる封鎖が全てを変えた。

突然、多くの職業マネージャーがリモートワークをすることになった。これは、トイレットペーパーの不足だけでなく、アメリカの企業にとって新たな労働力管理の形態をもたらした。時間が経過しても、日々の通勤の習慣は以前のようには戻らないであろう。

オフィスビルを集合住宅に改装することは、外から見れば明らかな解決策に見えるが、実際にはそのような改装は容易ではない。オフィススペースの構造上の特性が、集合住宅への変換を複雑にしている。実質的には、企業は従業員をフルタイムでオフィスに戻すか、オフィスの賃貸スペースを縮小するかの選択を迫られている。

オフィスの賃貸契約は一般に5~10年の期間を設けているが、2年前からその契約の多くが期限を迎え始めている。昨年には数多くの契約が終了し、今年も同様に多くの契約が終了する見込みだ。

企業は現在のハイブリッドワークスタイルの下、以前に比べて必要とするオフィススペースを大幅に減らせることを発見した。このため、多階建てのオフィスビルを借りる必要性が低下している。

この変化により、多くの企業がオフィス関連の支出を削減しており、それが抵当権者の収入減少につながり、さらには大手金融機関が所有する大規模物件のローン返済資金も減っている。

直面する金融危機の実態

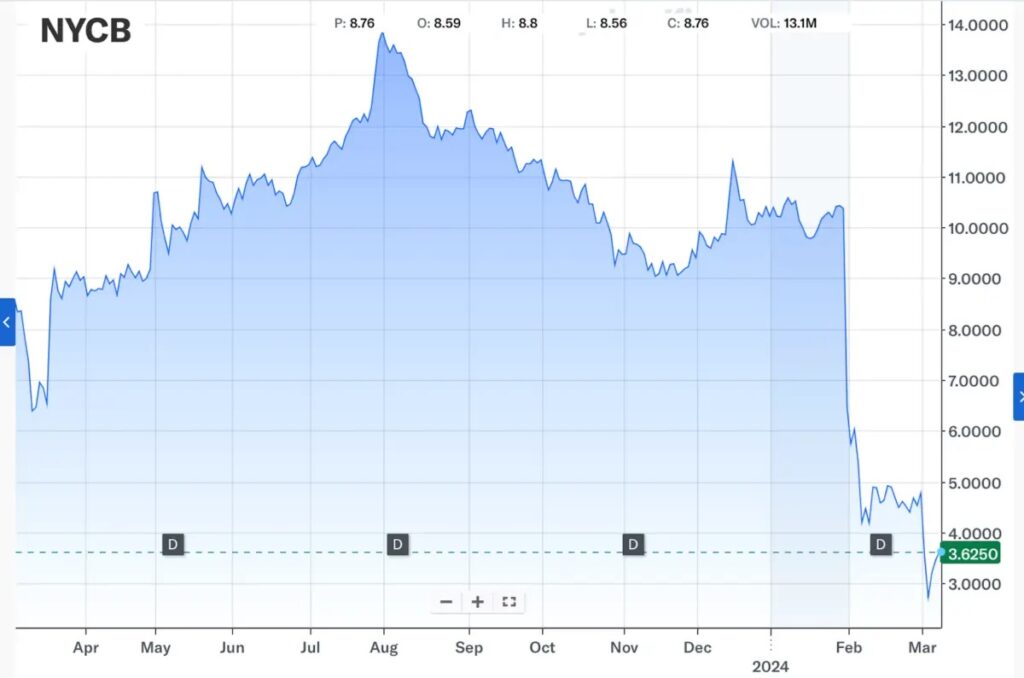

特にニューヨーク市場においては、ニューヨーク・コミュニティ・バンコープが昨年から業績不振を報告しており、株価は大きく下落した。株価は、1株あたり約14ドル(約2128円)から2ドル(約304円)以下へと急落し、金融界はパニックとなった。これを受けて最高経営責任者(CEO)が交代し、後任に新たなCEOが就任した。その後、数社の大手貸し手は10億ドル(約1520億円)の救済パッケージを提供し、状況を正常化させようと努めた。株価は若干回復の兆しを見せている。

資金提供の背後に元財務長官スティーブン・ムニューシン氏が関与するリバティ・ストラテジック・キャピタルやハドソン・ベイ・キャピタルなどの名前が挙げられている。新しいCEOは以前、通貨監査官を務めていた。

この一連の動きは、悪影響の連鎖を食い止めようとする緊急措置である。しかし、これらの出来事がどれほど報道されても、全体としては一時的な暗雲に過ぎない可能性がある。

「ウォール・ストリート・ジャーナル」によれば、信用評価機関のムーディーズとフィッチは、ニューヨークに本拠を置く地域銀行の信用格付けを投資適格以下に引き下げたと報じている。

金融政策とインフレ:長期的な課題

救済措置が根本的な問題を解決しないことは広く認識されている。特に、大都市圏における商業不動産の問題は深刻で、ボストン、ニューヨーク、シカゴではこの問題が永続している。今年、これらの問題はさらに悪化し、主要な貸し出し機関の脆弱性を高めることとなった。これは、さらなる集中と救済措置を必要とする。この状況には、連邦準備制度と財務省が継続的に注目している。

しかし、彼らがこの状況を長期にわたって制御できる可能性は低いと考えられている。金融危機の到来は避けられず、現在は時間稼ぎが行われている状況である。

米国連邦準備制度が利下げを検討し続けている理由について関心を持つ方々には、その背後にインフレがまだ十分に制御下に置かれていないという歴史的な指標がある。これは、連邦準備制度が市場へのサポートを示し、必要に応じて通貨の発行が可能であることを意味する。システムの崩壊は許されない。

これが一般市民にとって何を意味するかと言えば、インフレは短期間で収束せず、長期的に持続する可能性がある。来年やその次の年には、状況がさらに悪化する可能性もある。1970年代に見られたインフレの波を3度経験することになるかもしれない。既に最初の波を経験しており、次なる波が迫っている。

経験豊かな投資家たちは、この状況を深く理解している。これも金とビットコインの価格が急騰している理由である。この状況では、金は最も確実な安全資産とされている。次の大統領にとっては、これが重大な挑戦となるだろう。中心的な議題として位置づけられる可能性がある。この状況に至った際には、その根本的な原因を見失わないことが重要だ。それは、パンデミックによる封鎖の影響だけではなく、2008年の金融危機への対応や、それ以前の2001年以降の金融緩和策にも遡る。

今世紀に入ってから、インフレーションを煽る金融政策が顕著になっている。なぜ金融危機が起こる可能性を排除できないのか? 重要な点は、金融危機がどのように展開するかだ。特に、金融危機がすでに迫りつつあることに警戒する必要がある。

著者紹介

Jeffrey A. Tuckerは、テキサス州オースティンを拠点とするブラウンストーン研究所の創立者兼社長です。彼は、学術界とメディアの両方で数千に及ぶ記事を発表し、5言語に翻訳された10冊の著書を出版しています。彼の最新作は、「自由か、それともロックダウンか」(2020年)です。また、彼は「ミーゼスのベスト」の編集者であり、大紀元時報にて経済学のコラムを定期的に執筆し、経済、技術、社会哲学、文化など多岐にわたるテーマで活動しています。

ご友人は無料で閲覧できます

ご友人は無料で閲覧できます Line

Line Telegram

Telegram

ご利用上の不明点は ヘルプセンター にお問い合わせください。