先週、米国のインフレ率が発表された。珍しく、大手メディアから少し正直な報道があった。

「増加するインフレは連邦準備制度にとって課題をもたらす」とウォール・ストリート・ジャーナルは報じた。

「インフレ対策の進展が停滞し、共和党の計画を複雑にしている」とニューヨーク・タイムズは報じた。

それは4年前、ジャネット・イエレン氏が述べた「一時的なものだ」という主張から大きな方向転換である。

それは厳しい数字だった。年間換算で2.7%の増加であり、依然として目標率を大きく上回っている。

リアルタイムの数字を見ている私たちは、この数字が到来することを知っていた。私たちは3か月間、この数字が加熱していくのを見てきた。今、年率3%のインフレを示している。

この4年間、物価は上昇の一途をたどっており、その結果、商品やサービスの購買力は劇的に低下している。この間、1ドルは最低でも25セント、購入するものによってはその2倍、3倍の価値を失ってきた。その結果、実質所得が失われ、労働者階級や貧困層が最も大きな打撃を受けている。

ついに少し正直な話が出てきたが、おそらくそれはトランプ氏が引き継ぐ問題になりそうだからだろう。この状況を喜んでいる人たちも多く、バイデン氏が苦労したようにトランプ氏もこの問題に悩まされることを期待しているようである。

選挙遊説では、このことについてあまり聞くことはなかったが、短期間でインフレに対処するために、大統領ができることは多くない。インフレの原因と結果の間には、通常12~18か月のタイムラグがある。

お金を刷る機械を止めることは、将来的には問題解決の手段となる。しかし短期的には、マクロ経済の安定性に悪影響を及ぼし、明らかな景気後退を引き起こす可能性がある。そして現在、インフレの再加速が進行しているあらゆる兆候が見受けられる。

通貨供給量のM2で測定されるマネーストックは、2023年10月に底を打ったが、それ以来1兆9千億ドル増加した。この劇的な変化はインフレの火にさらに燃料を注ぐようなものである。これは金利引き下げによる意図的な緩和政策だけでなく、銀行貸し出しの増加と相まって、その速度が変化しているのだ。国内購入(消費活動や為替の安定)の観点でドルを安定させるためには、どれも良い兆候とは言えない。

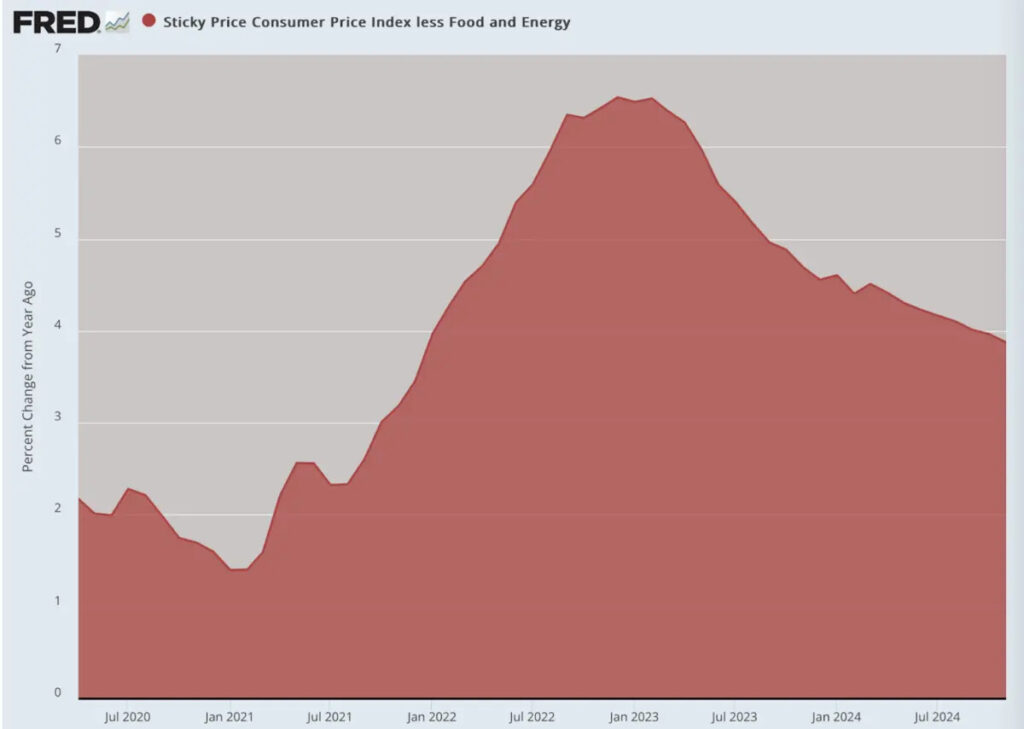

粘着価格指数(価格改定頻度が低い品目を集めた指標)は、この半世紀近くで最悪のインフレ克服をほとんど示していなかった。間違いなく、安心する理由はこれまでなく、ましてや制限的な政策からより自由な政策へと方針を変える理由もない。現在、この指数は3.9%で、目標値のほぼ2倍に近い。新しい大統領任期を始めるには非常に悪いインフレ率である。

中央銀行がインフレーションの主な責任を負っていることは知られている。インフレに歯止めをかけるのは簡単だが、それは主に政治的な問題である。すべての大統領は、国の生産を促進するために、金利を低くしたいと考えている。高金利で制限された中央銀行の政策は好まれない。だから通常、金利の引き下げを推し進める。

金利が下がれば信用が拡大し、マネーストックが増え、インフレ圧力が高まる。これに対して、大統領は責任を問われる。しかし、同時に大統領は、景気後退にも責任を負うことになる。これは、経済成長を促進しインフレを終わらせるという二つの大きな約束をした次期政権にとって、激しいジレンマを生み出す。

規制や支出に大きな構造改革がない限り、この2つを同時に実現することは不可能だろう。

1981年にロナルド・レーガン氏が就任した際、このジレンマに直面したとき、その答えは、今後の経済成長の条件を整えるために、18~24か月の不況を耐え抜くことだった。しかし、それは時間との戦いであり、インフレを抑えつつ成長を促進するために、大急ぎで行動する必要があった。結局間に合わず、1982年の中間選挙で大きな敗北を喫したが、その後、景気回復が訪れ、レーガンは2期目の当選を果たした。

当時、政府関係者は、国民に対してはるかに正直だった。景気回復のためには不況が必要不可欠な条件であることを率直に認めていた。しかし、そういったことを、公の場で発言した影響力のある人物は、この40年間誰もいなかった。

2020年の経済危機からの完全な回復が実現しないまま、さらに問題が加わった。再開後に求人が急増したが、その時期は終わり、ここ2年間下り坂が続いている。そのうえ、フィラデルフィア連邦準備銀行は、今年初めの雇用統計に関する真実を明らかにしている。要約すると、それらの数字は偽物だったということである。

つまり、インフレを現実的に見積もった上で、生産高の数字を振り返ると、実質的なGDP成長率は景気後退レベルにまで低下したが、それは広く認められていない。

これによって、新たに発足するトランプ政権と連邦準備制度の政策との関係は、どうなるのだろうか? これは本当の意味でのジレンマである。連邦準備制度が高度な科学的知見や詳細なデータを活用して意思決定を行っているとされる上層部の建前にもかかわらず、実際には、ジェローム・パウエル議長は現在何をすべきか見当がついていない。利下げを継続してインフレを再燃させるか、金利を現状維持して新政権の怒りを買うリスクを冒すか、どちらかを選ばざるを得ない状況である。

全米各地の連邦準備銀行の地方総裁たちは、何をすべきかについて意見が分かれている。労働市場が弱体化し続ける一方で、インフレも悪化しているため、これは非常に繊細なバランスを要する状況である。従来、彼らが頼りにしてきた古いモデルでは、労働市場は物価圧力と逆相関の関係にあると考えられていた。しかし、そのパターンは現在の現実には当てはまらない。

1つの可能性として、連邦予算の大幅な支出削減がインフレ圧力を抑える効果をもたらすことが考えられる。これは、債務の増加ペースが低下することで、連邦準備制度がドル建て債務を支えるために、債券市場に介入する必要性が軽減されるためである。正式な機関ではない「政府効率化省(DOGE)」の役割の一部は、大規模な支出削減への公的支持を生み出すことにある。

それはうまくいくかもしれないが、それで十分だろうか? 連邦予算から2兆ドルを削減するのは簡単に思えるかもしれないが、このようなことは政府政策の100年の歴史の中で一度も起こったことがない。国民は財政危機に対して、十分に警戒しており、極端な公共サービスの削減に耐えられるのだろうか?

そのレベルの削減が影響を与えないわけがない。マスコミに後押しされたワシントンの官僚たちは、差し迫った災害、孤児や未亡人の飢餓、発行までに遅くなったパスポート、記念碑や連邦公園のスタッフ削減、そしてその他のいつもの決まり文句について騒ぎ立てるだろう。DOGEは、現状維持を守るためだけに作られたたわごとにすぎないプロパガンダを、全て暴く準備を整える必要があるだろう。

私たちに本当に必要なのは、経済学における正直さの回復と、嫌っているインフレを克服するためには、痛みの期間を経なければならないという認識である。このように話すことを好まない人が多いことは承知しているし、政治文化が長期的な解決策に対して極端に不寛容であることも理解している。新たに発足するトランプ政権に対する期待は、実質的な所得の低下、深刻な負債、そして失敗している雇用市場を改善するために、魔法のような治療法を展開することである。しかし、そのようなものは存在しない。

経済学とは、富の創造であるが、同時に会計学でもある。楽観主義や政治的な熱狂は素晴らしいものであるが、厳しい選択肢に取って代わることはできない。そしてそれは、新たな経済成長に向けて軌道に乗る前に、ある程度の痛みを伴うことを意味する。それは、次期トランプ政権が1981年のレーガン政権の経験から学べる教訓である。

ご友人は無料で閲覧できます

ご友人は無料で閲覧できます Line

Line Telegram

Telegram

ご利用上の不明点は ヘルプセンター にお問い合わせください。